- Bits, Stocks & Blocks

- Posts

- A Estratégia da Nvidia com a OpenAI e Intel

A Estratégia da Nvidia com a OpenAI e Intel

Como se manter o melhor negócio do mundo.

Eduardo Vasconcellos

25 de setembro de 2025

O bsb é uma newsletter sobre Tecnologia e como ela transforma a sociedade e vice-versa. Para receber nossos e-mails, basta clicar abaixo:

Oi, pessoal! Em 22 de setembro, a Nvidia anunciou um acordo de US$100 bilhões para investir na OpenAI. Quatro dias antes, revelou também um aporte de US$5 bilhões e uma parceria com a Intel. Ao mesmo tempo, a empresa vem estimulando o crescimento da CoreWeave e da Lambda Labs, concorrentes diretas de seus maiores clientes. Como entender estes movimentos? Eu encontrei uma resposta através dos ensinamentos de Warren Buffet.

Caso queira, este artigo também tem uma versão em Áudio 🎙️ AQUI → Depois dos feedbacks voltei a fazer o podcast eu mesmo.

Segue a versão de um minuto:

A Nvidia virou a maior empresa do mundo porque vende algo sem substituto: poder de computação. O chip é só a ponta do iceberg. O que traz fidelidade é o software e o ecossistema em volta.

Jensen Huang vem diminuindo os riscos ao cultivar novos clientes (CoreWeave, Lambda), entrar fundo nos data centers, fechar acordos com a Intel e financiar a OpenAI.

Os riscos são compreendidos: poucos clientes gigantes, rivais correndo com chips próprios, energia e cadeia de data centers no limite.

Lição da bolha da internet: quando o setor começa a se financiar em círculos, cuidado. Capital gira rápido. A demanda nem sempre acompanha.

O Melhor Negócio do Mundo

A Nvidia é hoje a maior empresa do planeta, com valor de mercado de US$4.35 trilhões na data deste artigo. É natural pensar que a maior também seja o melhor negócio do mundo. Por “melhor”, entenda-se a companhia que mais gera valor de forma eficiente para seus acionistas.

Na visão de Warren Buffett, o melhor negócio é aquele que vende, de forma sustentável, algo de que as pessoas precisam, sem substitutos, podendo cobrar o que quiser, e que ainda cresce com pouco ou nenhum investimento extra.

Em resumo: um monopólio não regulado, asset-light, que comercializa uma necessidade humana. Esse negócio perfeito não existe, o que é positivo para a sociedade. Mas a Nvidia é, hoje, a empresa que mais se aproxima dessa definição. Vamos entender por que:

Inteligência: Uma necessidade humana

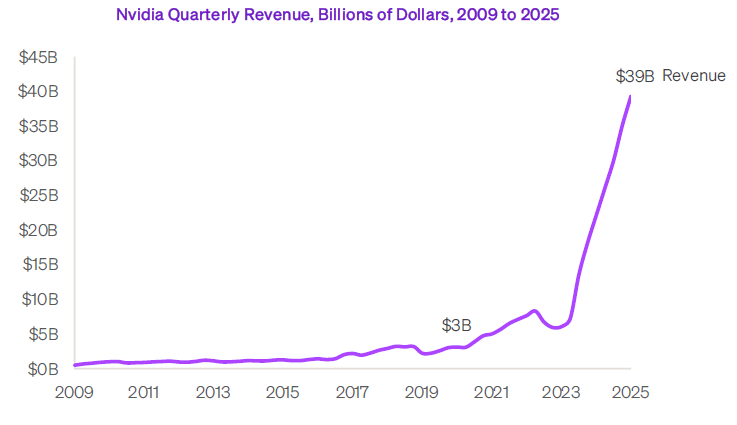

Software sempre foi uma ferramenta de produtividade. Em uma economia de mercado, onde empresas e pessoas competem, o gasto com produtividade tende a crescer como proporção do PIB. A Inteligência Artificial representa a nova onda dessa busca. Está se tornando um serviço essencial para mais e mais indústrias, assim como a eletricidade foi há um século. É nos chips GPUs da Nvidia que os modelos de IA são treinados e executados. O acesso a essas GPUs virou pré-requisito para competir em setores modernos, como o de carros autônomos. Tornou-se uma necessidade crescente para empresas e indivíduos.

O reflexo disso é um crescimento sem paralelo: a receita da Nvidia disparou, com os lucros triplicando e as vendas para data centers subindo mais de 400% em um único ano, no auge do boom da IA.

Fonte: Nvidia e Social Capital

Barreiras de Entrada

A Nvidia tem os melhores chips, mas isso é só parte do valor que entrega. Nos últimos 15 anos, construiu um software que garante que os clientes não mudem de fornecedor. Lançado em 2007, o CUDA (Compute Unified Device Architecture) é uma plataforma que permite aos desenvolvedores acessar diretamente o poder de processamento paralelo das GPUs da Nvidia. Antes do CUDA, as GPUs eram voltadas quase exclusivamente para gráficos de videogames. Depois dele, viraram supercomputadores programáveis.

Fonte: Nvidia

Ao dar a chave de seus chips para cientistas, a Nvidia criou um forte efeito de rede no meio acadêmico, especialmente em IA. Pesquisadores que precisavam de poder computacional para sair da teoria e entrar na prática adotaram o CUDA com entusiasmo. Como consequência, os principais frameworks de IA, como TensorFlow (Google) e PyTorch (Meta), foram construídos sobre essa base. Eles não funcionam de forma nativa e otimizada em outros ambientes. Assim, uma geração inteira de engenheiros e cientistas de dados construiu suas carreiras dentro desse ecossistema.

Enquanto o CUDA capturava os desenvolvedores, os Nvidia Inference Microservices (NIMs) passaram a atrair empresas e executivos. Lançados em 2024, os NIMs são “contêineres” de software pré-otimizados que empacotam modelos de IA populares e os fazem rodar da forma mais eficiente possível no hardware da Nvidia. Eles reduzem a complexidade. Com os NIMs, empresas ganham velocidade de implantação e performance garantida. Isso mudou a pergunta central: deixou de ser “qual hardware é mais rápido?” e passou a ser “qual plataforma me permite implementar IA de forma mais rápida e barata?”. A Nvidia transformou seu hardware na escolha padrão para desenvolvedores e executivos.

O hardware atrai clientes. O CUDA os prende. Os NIMs tornam a vida dentro da prisão tão conveniente que quase ninguém pensa em sair. E esse ecossistema ainda é reforçado por mais de 1.500 empresas parceiras.

Por fim, a Nvidia usa sua escala e prosperidade para reservar capacidade nas fábricas mais avançadas da TSMC, a única capaz de produzir semicondutores de última geração.

Poder de Precificação

Quando você vende uma necessidade sem substitutos viáveis, pode cobrar o que quiser. A Nvidia demonstrou um poder de precificação extraordinário. A demanda por seus chips de IA de ponta é tão intensa que as grandes empresas de tecnologia estão gastando bilhões de dólares e esperando na fila para adquiri-los. Isso se reflete nos resultados financeiros da Nvidia. Suas margens brutas dispararam para mais de 75%, um número inédito para uma empresa de hardware. Isso significa que os clientes estão dispostos a pagar um prêmio por seus produtos porque o valor que eles desbloqueiam é ainda maior, e não há outro lugar para obtê-lo.

Fonte: Nvidia e Social Capital

Asset-Light

A Nvidia é uma empresa de semicondutores que não possui fábrica. Ela projeta os chips, o software e a arquitetura, que é onde a propriedade intelectual e o valor são criados. No entanto, ela terceiriza o processo de fabricação, que é caro e complexo, para a TSMC.

Isso significa que a Nvidia pode escalar sua produção para atender a uma demanda astronômica sem gastar as dezenas de bilhões de dólares necessárias para construir e manter suas próprias fábricas de ponta.

Não-regulado

E para terminar, com exceção de restrições intermitentes de vendas ao mercado chines, a Nvidia consegue operar com baixa regulação do governo.

Execução

Uma boa estratégia não consegue vencer pessoas maníacas por executar bem. No caso da Nvidia, ela não só tem os melhores produtos, como também tem a mais rápida e consistente cadencia de lançamentos de novos chips do mercado.

Ela soube identificar as oportunidades e trabalhou por décadas para aproveitá-las. A cada nova onda de tecnologia, a Nvidia expandiu seu mercado total endereçável ao entrar em indústrias progressivamente maiores e mais críticas.

Fonte: Nvidia

Como se manter no topo?

Jensen Huang é um CEO agressivo e paranoico. Uma de suas frases famosas é “a minha vontade de sobreviver é maior que a de qualquer pessoa de querer me matar”. Para que a Nvidia se mantenha como o melhor negócio do mundo, ela precisa de duas coisas:

Que a Inteligência Artificial mantenha crescimento acelerado.

Que a companhia siga como a melhor opção para treinar e rodar modelos de IA.

Quais os principais riscos?

1) Concentração de Clientes

A maior parte do crescimento da Nvidia vem de poucos grandes clientes. Nos resultados mais recentes, a própria companhia revelou que o seu maior cliente representa 20% da receita e os quatro maiores somados ultrapassam 40%. Isso significa alta dependência de AWS, Azure, Google (e às vezes Meta, OpenAI, xAI, Oracle, etc.).

2) Competição: AMD + chips próprios dos clientes

O plano defensivo dos maiores clientes é reduzir a dependência da Nvidia desenvolvendo chips próprios. A AWS já opera os próprios chips (Inferentia e Trainium) para inferência e, cada vez mais, para treino. O Google possui os respeitados TPUs (Trillium/TPU v6). A Microsoft possui o Maia (acelerador de IA) e o Cobalt (CPU). A Meta avança com a linha MTIA.

TPU Ironwood do Google

O objetivo é preservar margens e ganhar poder de barganha sobre a Nvidia. Ao evoluir os chips próprios, estas empresas podem aos poucos ir substituir parte dos chips Nvidia. Em termos de competição direta, a AMD é a adversária que mais pressiona. PS: Eu adoro a AMD e em breve vou lançar um artigo especifico sobre ela, então deixo para me aprofundar mais depois.

3) Risco de desaceleração da IA e gargalos físicos nos data centers

Mesmo com o crescimento exponencial dos últimos 30 meses, em que o ChatGPT foi de zero usuários mensais para mais de 700 milhões, existem riscos reais de desaceleração.

Nada garante que as leis de escala, (mais dados + mais computação = modelos melhores), continuem a valer.

O acesso à geração e transmissão de energia virou gargalo silencioso da expansão.

A cadeia de fornecimento de data centers é complexa e avança na velocidade do elo mais fraco.

Com estes riscos em mente, a Nvidia começou uma série de movimentos:

a) Descentralizando a base de clientes: “cultivando competidores”

Depender três ou quatro clientes gigantes é arriscado. Por isso a Nvidia incubou e turbinou novos “GPU clouds” como a CoreWeave e a Lambda Labs.

No caso da CoreWeave, além do fornecimento prioritário de GPUs, houve um investimento direto e um arranjo econômico que reduz risco de demanda: a Nvidia se comprometeu a absorver capacidade não vendida de até US$6.3Bi até 2032. Esse modelo garante financiamento e expansão agressiva da infraestrutura.

A Lambda também escalou com empréstimo de US$500m colateralizado por GPUs Nvidia (um formato de “dívida colateralizada” viabilizada pelo valor de revenda e fluxo de caixa desses chips).

Em termos simples: essas empresas existem porque a Nvidia as “planta, rega e garante colheita”: fornece silício, software, demanda e até dá cobertura financeira.

b) Penetrando na operação de Data Centers

Outro vetor é entrar mais fundo no data center. A Nvidia define arquiteturas de referência e sistemas de rack, além de rede proprietária otimizada para IA. Isso faz com que densidade, layout de rede e o stack de softwares (CUDA + NVIDIA AI Enterprise + NIMs) venham praticamente “de fábrica”, com parceiros encomendando em grandes volumes.

Fonte: Nvidia

A Nvidia faz a otimização do início ao fim. O movimento desloca poder para o fornecedor do “sistema”, reduzindo o papel de outras empresas (Dell, HPE, Supermicro).

O movimento gerou atritos com clientes.

c) Investimento na Intel

O aporte de US$5 bilhões na Intel veio com acordo de codesenvolvimento em infraestrutura de IA. O movimento tem múltiplos objetivos:

Ampliar o mercado além das GPUs, tocando CPUs.

Ganhar espaço no data center, aproximando-se da base x86 e dos interconnects.

Diversificar risco geopolítico de manufatura, com a Intel Foundry nos EUA/Europa como melhor opção depois da TSMC.

Colher ganhos políticos em um ambiente de política industrial pró-reindustrialização, que apoiou a reestruturação da Intel.

De quebra, enfraquece a AMD: aproxima Nvidia e Intel, barateia integrações com x86 e pressiona a rival nos dois flancos, CPU e GPU.

d) Investimento na OpenAI

O acordo, que ainda esta em fase preliminar diga-se de passagem, de até US$100Bi entre Nvidia e OpenAI, deixou o mercado animado, preocupado e por fim confuso.

Para a OpenAI, o benefício é acesso garantido a capacidade computacional em escala quase sem precedentes, com parte do custo sendo pago em ações da própria empresa. Essa estrutura reduz a pressão de caixa imediato e ajuda a viabilizar projetos de grande porte, como o data center Stargate.

Para a Nvidia, o investimento diminui o risco de a OpenAI acelerar o desenvolvimento de um chip proprietário, esforços já existiam com a Broadcom desde 2024. Além disso, garante demanda contratada de longo prazo: os GPUs têm ciclos de renovação de três a cinco anos, o que significa que cada expansão ou renovação pode multiplicar o valor inicial do acordo.

Ao mesmo tempo, a Nvidia assegura que alguns dos modelos de maior impacto da indústria continuem sendo treinados e operados em sua arquitetura.

Entretanto, a operação também traz elementos ambíguos. De certo modo, a Nvidia está financiando seu próprio cliente para garantir compras futuras. Esse arranjo que pode ser interpretado como um círculo fechado, no qual capital e demanda se retroalimentam. Essa dinâmica remete, para alguns críticos, a práticas vistas em outros momentos de exuberância tecnológica, quando parcerias financeiras criavam a percepção de uma demanda mais robusta do que a realidade justificava.

Como algumas pessoas veem o acordo Nvidia & OpenAI

Os paralelos com a Bolha da Internet

A crítica mais comum à Inteligência Artificial é simples: os recursos investidos parecem desproporcionais frente a uma tração ainda incipiente. Mesmo 700 milhões de usuários soam pouco diante de trilhões em capex. O cenário lembra a bolha da internet.

Demanda incerta (oferta vem primeiro)

Na virada do século, centenas de bilhões foram enterrados em fibra ótica antes de sabermos se o tráfego seguiria a tempo. Isso gerou excesso de capacidade e preços em queda.

Hoje, vemos algo parecido: uma corrida ao capex de data centers e energia (com projeções de consumo mais que dobrando até 2030), enquanto a demanda final por IA corporativa/consumidor ainda está sendo “descoberta” em produtos, UX e unit economics.

Se o ritmo de “tarefas” que a IA resolve não acompanhar, parte da capacidade ficará subutilizada ou migrará de treino para inferência/serviços mais baratos. Mesmo análises otimistas reconhecem lacunas de financiamento e infraestrutura para sustentar o atual compasso de investimento.

2) Acordos circulares (ontem e hoje)

No fim dos anos 90, as operadoras de fibra ótica corriam para cabear o mundo. Mas havia um problema: pouca demanda real. A solução encontrada foi engenhosa e desastrosa. Empresas como Global Crossing e Qwest começaram a trocar entre si contratos de capacidade de rede, os famosos IRUs.

Funcionava assim: uma vendia US$200 milhões em capacidade para a outra e, no mesmo trimestre, comprava de volta o mesmo valor. Nos balanços, tudo aparecia como “receita de venda”, inflando números e encantando Wall Street. Na prática, era dinheiro girando em círculo, sem tráfego de dados para justificar. Por alguns anos, parecia um jogo que não tinha como dar errado. Só que a farsa não resistiu ao teste do tempo.

Quando a bolha estourou, ficou claro que existia fibra demais e clientes de menos. A Global Crossing entrou em falência com mais de US$12Bi em dívidas, símbolo de um sistema que tinha confundido arranjos financeiros com demanda genuína.

Hoje os acordos entre Nvidia, OpenAI, data centers e startups de GPU cloud não são a mesma coisa, existe uso real e casos de negócio. Mas o paralelo serve como alerta: quando um setor começa a se financiar a si mesmo em círculos, sempre existe o risco de que a demanda não apareça na velocidade esperada.

Fonte: Kakashii

Fomentando uma Industria para mudar o mundo

O que Huang está fazendo vai além de construir uma empresa. Ele esta liderando a criação de uma indústria inteira. Um ecossistema que promete permear toda a sociedade. Temos paralelos na história. Na fantástica série “Os Homens que construíram a América”, tem uma cena que em minha opinião define bem espírito com que Huang esta operando. Nela, John Rockefeller está sendo questionado agressivamente por um juiz por suas práticas monopolistas, ao que ele responde:

“Quando eu entrei na indústria do petróleo, havia caos. Eu trouxe ordem. Eu peguei um mercado de segunda categoria e ineficiente e construí uma indústria. Foi feito da maneira que foi porque era assim que tinha que ser feito. Ninguém reclamou quando eu trouxe luz para todos os lares. Ninguém reclamou quando eu gerei milhares de empregos ou milhões de dólares com as exportações. O petróleo é o que move este país. Vocês chamam isso de monopólio, eu chamo de empreendimento. Agora, me digam: por que estou aqui?”

O que me faz terminar esse artigo refletindo se IA terá um impacto tão grande quanto o petróleo.

Grande abraço,

Edu

DISCLAIMER: essa newsletter não é recomendação de investimentos. Seu propósito é puramente de entretenimento e não constitui aconselhamento financeiro ou solicitação para comprar ou vender qualquer ativo. Faça a sua própria pesquisa. Todas as opiniões e visões são pessoais do próprio autor e não constituem a visão institucional de nenhuma empresa da qual ele seja sócio, colaborador ou investidor.