- Bits, Stocks & Blocks

- Posts

- Apocalipse no software

Apocalipse no software

Nossa análise sobre a correção nas empresas de SaaS

Eduardo Vasconcellos

5 de fevereiro de 2026

O bsb é uma newsletter sobre Empresas de Tecnologia. Para receber nossos e-mails, basta clicar abaixo:

Oi, pessoal! Este é o artigo final do Bits, Stocks & Blocks. A partir da próxima semana, estreia uma nova marca, um novo site e novas frentes que estou animado para dividir com vocês. O último artigo saiu em dezembro. De lá para cá, muita coisa mudou. Entrei em 2026 dedicado em tempo integral a este projeto, que conecta conteúdo, investimentos e tecnologia.

Hoje escrevo sobre a crise no software. Sobre como essa indústria moldou o mundo nas últimas décadas. E sobre o início de uma nova fase, mais dura, mais seletiva, quase darwiniana.

Espero que gostem.

Segue a versão de um minuto:

O SaaS dominou o Vale do Silício ao combinar retenção alta, margens elevadas e crescimento previsível, apoiado por capital abundante e uma lógica quase industrial de Venture Capital.

A chegada da IA generativa, somada a juros mais altos, rompeu esse equilíbrio. Escrever software ficou mais barato, o capital ficou mais caro e o crescimento desacelerou, colocando em xeque a ideia de que margens e expansão são direitos adquiridos.

O medo do SaaSpocalypse não vem do fim do software, mas da perda de poder dos modelos tradicionais. O valor não desaparece; ele migra para quem controla workflows, dados, distribuição e integração real com o cliente.

O SaaS não acaba, passa por uma seleção. Empresas focadas em produto, com flexibilidade de custos, efeito de rede e papel central na operação do cliente tendem a atravessar a transição.

O Arroz com Feijão do Vale do Silício

Apesar da atenção que as Mag 7 recebem, foram as empresas de Software-as-a-Service que sustentaram o Vale do Silício nos últimos 15 anos.

Desde o início da década de 2010, milhares de companhias B2B SaaS captaram recursos com fundos de Venture Capital. Centenas abriram capital. O resultado foi a criação de trilhões de dólares em valor de mercado.

O SaaS redefiniu o Vale. A forma como startups nascem, crescem, se financiam, monetizam e são avaliadas hoje surgiu ancorada nesse modelo. Em 2011, Marc Andreessen resumiu essa virada em um ensaio que se tornaria referência: “o software está devorando o mundo”.

Retorno acumulado do índice das empresas listadas de SaaS e principais índices do mercado americano. Fonte: Bessemer SaaS Index

Essa posição central começou a ser questionada com a ascensão da Inteligência Artificial. Só neste ano, o índice do setor caiu 20% e acumula queda de 30% nos últimos 12 meses, enquanto Nasdaq e S&P 500 subiram 18% e 15%. Estamos diante do fim do SaaS como o conhecemos? Ou os rumores da sua morte seguem exagerados?

Antes, vale entender como chegamos até aqui.

Por que software é interessante?

Em um nível básico, software é um conjunto de instruções que dizem a um computador como operar. Ele recebe entradas, utiliza recursos e produz saídas. Está presente em todos os dispositivos ao nosso redor e funciona como a interface que permite aos humanos extrair valor dos computadores.

A engenharia por trás do software é complexa. O negócio, nem tanto. Empresas compram software como ferramenta de produtividade. Usam porque torna pessoas e organizações mais eficientes. Em mercados competitivos, quem usa software tende a superar quem não usa.

A evolução tecnológica acelerou esse processo:

Maior poder computacional;

Banda larga e distribuição pela internet;

Geração e captura de dados em escala;

Construção de novos softwares sobre outros já existentes;

Distribuição por meio de outros softwares.

A nuvem reduziu fricções de venda, implantação e uso. Antes, vender software exigia ciclos longos, contratos complexos, instalação local e grandes decisões antecipadas. Com o SaaS, o software virou um serviço contínuo, fácil de testar, rápido de implementar e cobrado de forma recorrente. Isso ampliou mercados e acelerou a adoção.

O resultado foi que o valor econômico do software cresceu de forma constante, tornando-se uma parcela cada vez maior da economia.

E também é um bom negócio

Uma das características mais atraentes do software é a alta retenção.

A implementação exige investimento inicial alto. Muitos produtos são críticos para a operação. Funcionários são treinados neles. Sistemas se integram a outros sistemas. Trocar um fornecedor costuma ser caro, lento e arriscado.

Essa retenção importa por dois motivos. Primeiro, software é comprado com base em retorno sobre investimento. No início do relacionamento, o valor entregue tende a superar o preço. Com o tempo, fornecedores capturam parte desse excesso por meio de reajustes, cientes da dificuldade de troca.

Segundo, churn baixo restringe o espaço para novos entrantes. Quando um fornecedor atinge tração relevante, torna-se difícil justificar grandes apostas em Pesquisa e Desenvolvimento disputando apenas uma fração do mercado. Esse efeito aparece com força em softwares verticais, onde o mercado endereçável é menor.

Há ainda um efeito cumulativo no desenvolvimento do produto. Cada nova versão se constrói sobre a anterior, o que favorece quem chegou antes. Convencer clientes a migrar exige uma proposta claramente superior, enquanto incumbentes seguem expandindo funcionalidades. Diferenciais pontuais costumam ser copiados com rapidez.

Em alguns casos, surgem efeitos de rede. Certos softwares viram padrão. Pessoas se formam neles, citam essas ferramentas no currículo e dependem de compatibilidade de arquivos para colaborar.

Income Statement da Palantir, uma das melhores empresas de SaaS da atualidade

A economia do SaaS

Do ponto de vista econômico, o SaaS apresentou três características centrais:

Margem bruta elevada: Há custo relevante no desenvolvimento inicial, mas o custo marginal de atender um novo cliente tende a ser baixo. Isso empurra margens para patamares altos, muitas vezes acima de 80%.

Winner takes most: Custos de troca elevados favorecem concentração. Empresas que ganham escala rápido se beneficiam. Poucos vencedores capturam uma parcela desproporcional do valor econômico.

Perde-se hoje, ganha-se amanhã: Negócios de SaaS costumam operar no prejuízo no início, reinvestindo agressivamente em produto, vendas e marketing. Quando atingem escala, com churn baixo e clientes recorrentes, o negócio se aproxima de um portfólio de anuidades, com previsibilidade, geração de caixa e forte alavancagem operacional.

SaaS & Venture Capital

Esse modelo se encaixou quase que perfeitamente no ecossistema do Vale do Silício. Fundos com grandes volumes de capital e horizontes longos passaram a financiar estratégias de crescimento acelerado, aceitando perdas iniciais em troca da chance de construir plataformas dominantes.

O auge veio no período de juros zero. Importava menos quando os lucros apareceriam, desde que houvesse uma narrativa crível de dominância futura. Casos bem-sucedidos na bolsa reforçaram a confiança de que o modelo seguiria funcionando.

Diferente das Mag 7, onde o valor se concentra em poucas companhias, o SaaS distribuiu riqueza por dezenas de empresas. Isso elevou o retorno esperado ajustado pelo risco e consolidou software como o principal foco do Venture Capital.

Esse apetite acelerou a difusão de conhecimento sobre como construir produto, montar máquinas de vendas e analisar os números dessas empresas. Métricas ganharam status quase canônico. Coisas como a Rule of 40 viraram atalhos mentais.

Existia uma sensação de que o SaaS oferecia retornos típicos de Venture Capital com riscos menores. Investir em software passou a parecer quase um processo industrial.

Ben Thompson resumiu esse espírito ao descrever um roteiro comum: “identificar uma função de negócio, usar open source para criar um SaaS, montar um time de vendas, analisar co-horts, fazer IPO e acreditar que se estava mudando o mundo”. Cínico, mas bem proximo da verdade.

A demanda foi tão intensa que a régua de avaliação mudou. Essas empresas passaram a ser precificadas pelo múltiplo da receita esperada para os próximos 12 meses, muito distante do múltiplo de lucro que costuma guiar outros setores.

Múltiplo de Receita Futura de SaaS de diferentes quartis. Fonte: Bessemer SaaS Index

Exageros & Ganância

Modelos que criam riqueza rápida atraem excessos. O SaaS não foi exceção.

Algumas práticas passaram a se repetir:

Clientes tratados como reféns, com produtos estagnados;

Preços definidos pelo poder de barganha, não pelo valor entregue;

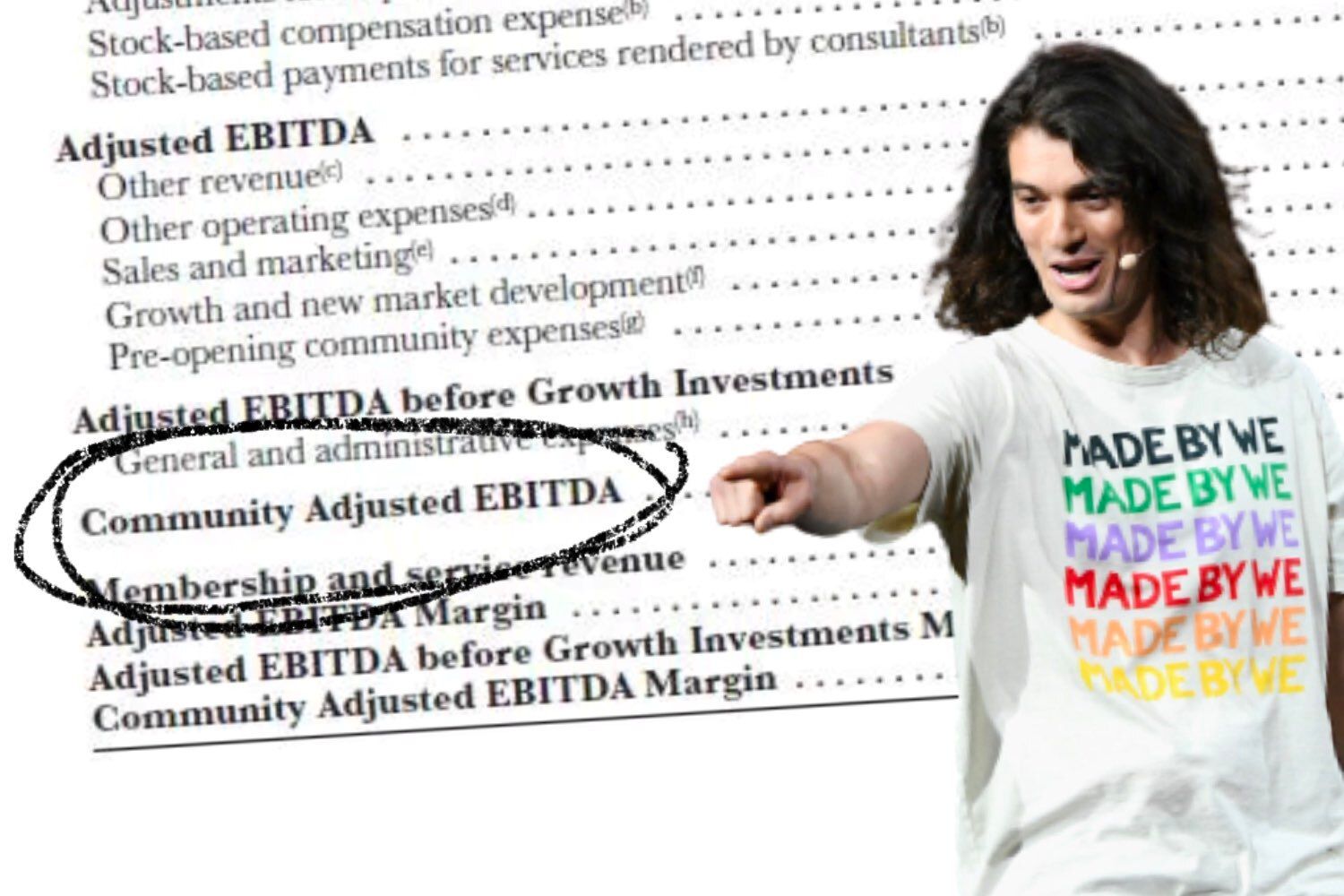

EBITDA “ajustado” que excluía remunerações elevadas pagas em ações.

Nem todas as empresas seguiram esse caminho. Muitas sim.

Inteligência Artificial & Juros

Antes da IA, software era caro de replicar. Montar equipes especializadas exigia tempo, capital e coordenação. Hoje, modelos de linguagem escrevem código.

Em 2022, dois choques coincidiram: o lançamento do ChatGPT e o início do ciclo de alta de juros. O impacto dos juros veio em duas frentes.

A primeira foi valuation. Empresas estruturadas para gerar lucros no futuro têm duration longa e são mais sensíveis a juros. Quando a taxa sobe, o valor cai mais.

A segunda foi operacional. Juros mais altos deixaram clientes cautelosos. Pipelines encolheram, a experimentação diminuiu, ciclos de venda se alongaram e o crescimento desacelerou.

As empresas reagiram. Cortaram custos e passaram a priorizar geração de caixa.

Valuations caíram. O risco de disrupção aumentou. Talento e capital migraram em direção à IA.

Um Anel para todos governar

No mercado de tecnologia, a IA virou o tema do momento. Movimentos bruscos de alta ou queda passaram a orbitar essa narrativa. Eu brinco que IA é tipo o “Um Anel” do Senhor dos Anéis.

Um anel para todos governar

Quando a Oracle elevou guidance com base na demanda por data centers de IA, a ação subiu 42% em um único dia, adicionando cerca de US$270 bilhões em valor de mercado. No sentido oposto, quando o Bard falhou em uma demonstração pública, o Google perdeu algo próximo de US$100 bilhões.

Ao longo de 2025, o mercado observou atentamente se empresas de SaaS conseguiriam capturar valor com IA.

A lógica era simples. Laboratórios de IA como a Anthropic cresceram rápido, indo de US$100 milhões de faturamento em 2023 para US$1Bi em 2024 e US$10Bi em 2025. Portanto, era de se esperar que empresas com grandes bases de clientes conseguissem alguma tração com a mesma tecnologia.

Isso não aconteceu. O capital começou a buscar alternativas mais promissoras.

Microsoft & Anthropic

Quase todas as Big Tech tiveram um momento em que foram questionadas pela sua estratégia em IA. Em 2023 foi o Google. Ano passado foi Apple e Meta.

Em 2026, o foco recaiu sobre a Microsoft. Após a divulgação de resultados, suas ações caíram 10%, apagando cerca de US$357 bilhões em valor de mercado.

O balanço mostrou data centers crescendo forte, com alta de 39%. O segmento de SaaS cresceu apenas 6%, acompanhado por compressão de margem. O mercado leu esse movimento como um redirecionamento do orçamento de TI.

O dinheiro flui em direção à IA, não ao SaaS tradicional. Satya Nadella reforçou essa leitura ao afirmar que agentes de IA são as novas aplicações.

Esse pano de fundo coincidiu com a rodada da Anthropic, que dobrou seu valuation em poucos meses. A empresa lançou o Claude Cowork, capaz de automatizar tarefas que hoje exigem uma coleção inteira de softwares distintos.

#SaaSpocalypse

Imagine que você é um investidor de SaaS. Você acorda depois de uma noite ruminando os eventos recentes. O fluxo de pensamento vai mais ou menos assim:

“Se a Microsoft, com toda a escala que possui, já enfrenta pressão de margem por conta dos custos de IA, o que sobra para empresas menores? Margens de 80% não fazem mais sentido.

A mesma Microsoft, dona de uma das melhores distribuições e máquinas de venda do setor, não consegue acelerar o crescimento do seu SaaS com IA.

E não se trata de clientes fechando a carteira. O gasto existe. Ele só mudou de endereço. Agora vai direto para os modelos. Vai para a Anthropic.

Aí o Satya Nadella afirma que agentes de IA importam mais do que os produtos que minhas empresas vendem.

Para completar, sei exatamente quem pode matar meus negócios. Chama-se Anthropic. Ou algo ainda mais incômodo. Um programador jovem pode usar Vibe Coding, replicar meu produto e vender por 10% do preço. Pior: os próprios clientes podem criar soluções internas e cortar o fornecedor.

Hora de vender.”

O mercado costuma operar assim. Sobe e desce no boato, amplificado por comportamento de manada. O ponto central é outro. Investidores perderam parte da confiança nas empresas de SaaS.

Sequências de notícias em janeiro/2026 começaram a deixar os investudores desesperados

Grande parte do valor desses negócios está no futuro, nas “anuidades” mencionadas antes. Quando esse futuro entra em dúvida, a taxa de desconto sobe e os múltiplos precisam cair. Essa reprecificação faz sentido. A pergunta está na intensidade e no tempo que ela vai durar.

O fim do SaaS como o conhecemos

O discurso do SaaSpocalypse segue um roteiro conhecido. Sempre que o custo de produzir software cai, surge a tese de que o valor econômico vai desaparecer. Foi assim com a internet, o open source, a nuvem, o mobile e o low-code.

Em todos esses ciclos, a tecnologia ficou mais barata. O valor não sumiu. Ele migrou para quem controlava distribuição, dados, padrões e o relacionamento com o cliente.

A IA se encaixa nesse mesmo padrão. Ela reduz o custo de escrever código. Não elimina o custo de operar software dentro de empresas reais. Criar uma aplicação nunca se resumiu a codificar. Envolve manutenção, segurança, integrações, compliance e confiabilidade ao longo do tempo.

Para a maioria das empresas, esse trabalho segue fora do escopo principal. Por isso, elas continuam comprando software, mesmo quando desenvolver ficou mais fácil.

Você acha que uma empresa como o Itaú vai pegar o seu melhor desenvolvedor de IA e colocar ele pra construir um CRM próprio para “demitir” a Salesforce ou para criar um novo produto que gere receita?

O erro central do argumento apocalíptico está em confundir software com código. Empresas não compram código. Compram produtos completos, com suporte, responsabilidade e previsibilidade.

O valor do SaaS sempre esteve menos na sofisticação técnica isolada e mais na sua posição dentro dos fluxos de trabalho, na confiança construída e no alto custo de substituição.

Esse custo segue elevado. Dados históricos, sistemas legados, treinamento de equipes, processos internos e risco operacional não desaparecem quando uma nova interface baseada em IA melhora.

Criar algo novo pode sair barato. Substituir o que já funciona continua caro e arriscado.

Visão pragmática do momento que vivemos

Não sou contrário à tese de crise no software. Mas também não acredito que as empresas deixarão de comprar software. O que muda é o ritmo.

O apetite por novas ferramentas tende a cair. Em muitos casos, surge o impulso oposto: simplificar o excesso de soluções SaaS. Esse movimento favorece concentração e fortalece incumbentes.

Orçamento e tempo das equipes técnicas passaram a gravitar em torno de tokens e capacidade computacional. Se o SaaS viveu uma fase de expansão contínua, agora o jogo parece outro. Um período mais próximo de redistribuição do que de crescimento líquido. Isso sustenta uma reprecificação de valuation.

Mantendo a analogia do software como arma de produtividade, os laboratórios de IA ocupam o papel de fornecedores de tecnologia nuclear. São eles que abastecem as armas usadas pelas empresas de SaaS.

Momentos de transição criam oportunidades. Em fases de ajuste, empresas fortes e fracas costumam cair juntas. O desafio, para investidores e empreendedores, é separar quem atravessa o ciclo de quem fica pelo caminho.

Esse trabalho começa ao mapear as características de quem tende a prosperar. Depois, identificar ou construir esses negócios.

Vejo alguns traços comuns nas vencedoras:

Empresários focados em produto, capazes de direcionar capital e pessoas para criar novas ofertas. Gestão por comitê trava decisões. “Founder Mode On”.

Flexibilidade financeira para ajustar estrutura de custos e preços. Ser a opção mais cara do mercado virou fragilidade. Esse risco aparece, por exemplo, na mesma Salesforce.

Produtos com efeito de rede, usados por várias pessoas dentro da organização. Com dados proprietários que se acumulam ao longo do tempo e integração ampla com outras aplicações. Por fim o produto precisa ser bom! NPS alto, ou pelo menos melhor que o da concorrência.

Softwares que ocupam posição central na operação do cliente.

Capacidade de defender a base instalada e acelerar vendas com novos produtos que usam IA. Investidores de tecnologia ainda querem crescimento. Caso contrário, o negócio não vai ganhar momentum.

Estou apresentando esse framework sabendo que será muito difícil para a maioria das empresas listadas de SaaS se adaptarem para essa nova tecnologia.

Se a história servir de referência, a IA não marca um evento de extinção em massa. Indica mais uma transição de plataforma. O desfecho mais provável envolve consolidação. Teremos menos empresas, talvez apenas 20% das atuais, mas mais fortes.

Pense da seguinte forma:

Você abre um software que usa há dez anos e executa uma tarefa qualquer, chegando a um resultado X.

Se outro software, recém-chegado e desconhecido, entrega o mesmo resultado com esforço semelhante, o legado está vulnerável.

Nesse caso, a substituição deixa de ser teórica e passa a ser imediata.

O Fim do SaaS?

Talvez, mas apenas do modelo confortável que tratava margens altas, crescimento previsível e retenção automática como garantias. Sairão os financistas, ficaram os tecnólogos.

O valor do software permanece. O que muda é a exigência. A próxima fase pede produtos mais centrais ao cliente, organizações mais enxutas e propostas de valor que vão além do lock-in herdado.

Grande abraço,

Edu

DISCLAIMER: essa newsletter não é recomendação de investimentos. Seu propósito é puramente de entretenimento e não constitui aconselhamento financeiro ou solicitação para comprar ou vender qualquer ativo. Faça a sua própria pesquisa. Todas as opiniões e visões são pessoais do próprio autor e não constituem a visão institucional de nenhuma empresa da qual ele seja sócio, colaborador ou investidor.